Régimen fiscal para personas físicas

¿Qué es un régimen fiscal?

Es un conjunto de normas y obligaciones, en un determinado sistema tributario que regula la situación fiscal tanto de una persona física como de una persona moral.

¿Qué es una Persona Física?

Es un individuo que

realiza cualquier actividad económica (vendedor, comerciante, empleado,

profesionista, etc.), el cual tiene derechos y obligaciones de acuerdo con la

Ley del Impuesto sobre la Renta establecido en el Titulo IV

La estructura es la siguiente:

1. De los ingresos por salarios y en general por la prestación de un servicio personal subordinado.

Se considera ingreso por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral.

2. Régimen de ingresos por actividades empresariales y profesionales.

Pueden tributar aquellas personas físicas que obtienen ingresos de las siguientes actividades:

Así como aquellas personas físicas que presten servicios profesionales (médicos, abogados, contadores, dentistas, etc.)

2.1 Régimen de Incorporación Fiscal

Pueden inscribirse aquellas personas físicas que realicen una actividad comercial o presten algún servicio por los que no requieran título profesional, siempre que sus ingresos no excedan los dos millones de pesos.

2.2 Prestación de servicios a través de internet mediante plataformas tecnológicas, aplicaciones informáticas y similares.

En este régimen se encuentran aquellos contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

3. Arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles.

Las personas físicas que son dueñas de un bien inmueble como una casa, edificio, departamento. local comercial, terreno o bodega y autorizan a otras personas para que lo utilicen por un tiempo y fines establecidos, a cambio de una cantidad periódica de dinero (renta)

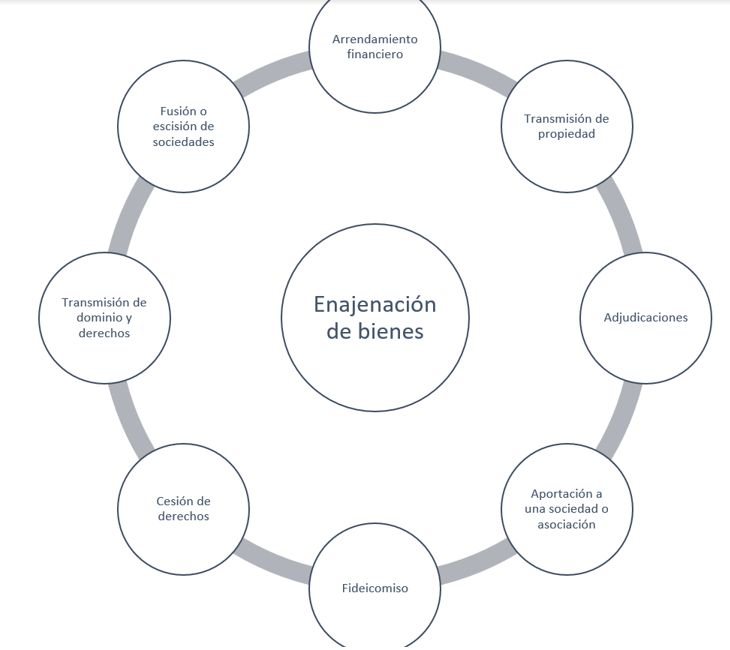

4. Enajenación de bienes.

Es aquel en el cual las personas físicas obtienen ingreso derivado de toda transmisión de propiedad de bienes de forma esporádica, la enajenación se puede dar de la siguiente manera

|

En este régimen las personas físicas obtienen ingresos por donación, tesoros, adquisición por separación, entre otros. Si obtuviste ingresos por alguno de estos conceptos, este es tu régimen.

6. Régimen de ingresos por intereses.

Si eres persona física y obtienes ingresos de instituciones bancarias, de seguros y financieras, derivado de cuentas o inversiones bancarias, conocidos como intereses. estas en este régimen

7. Ingresos por la obtención de premios.

Se consideran ingresos por este concepto:

- Loterías

- Rifas

- Sorteos

- Juegos con apuesta

- Concurso de toda clase

8. Obtención de dividendos y en general por ganancias distribuidas por personas morales

Es aquel en el cual las personas físicas también conocidas como socios o accionistas que forman parte de una persona moral (empresa), obtienen ingresos derivados de las utilidades, dividendos o ganancias que generan.

Fuente: (LISR, ART. 90-146)

(CFF. ART 16)

www.sat.gob.mx

Comentarios

Publicar un comentario